Sigorta Acentelerinin Kdv Mükellefiyeti

Sigorta Acenteleri Kdv Beyannamesi Verir Mi Muhasebe News

Https Www Pwc Com Tr Tr Industry Insurance Private Pension Assets Pwc Vergi Bulteni Kdvli Fatura Duzenlenmesi Pdf

Https Silo Tips Download Meslek Htsas Etmler Sgorta Acentelernn Vergsel Sorunlari Ve Muhasebe Kayitlari

Soru Ve Cevaplarla Gundemdeki Ozellikli Mesleki Konular Ppt Indir

Deger Yeminli Mali Musavirlik A S Pdf Ucretsiz Indirin

Http Www Dengeakademi Com Files Article Abgha635399030288860109 Pdf

Konu ile ilgili olarak katma değer vergisi genel uygulama genel tebliği nin 4 5 2.

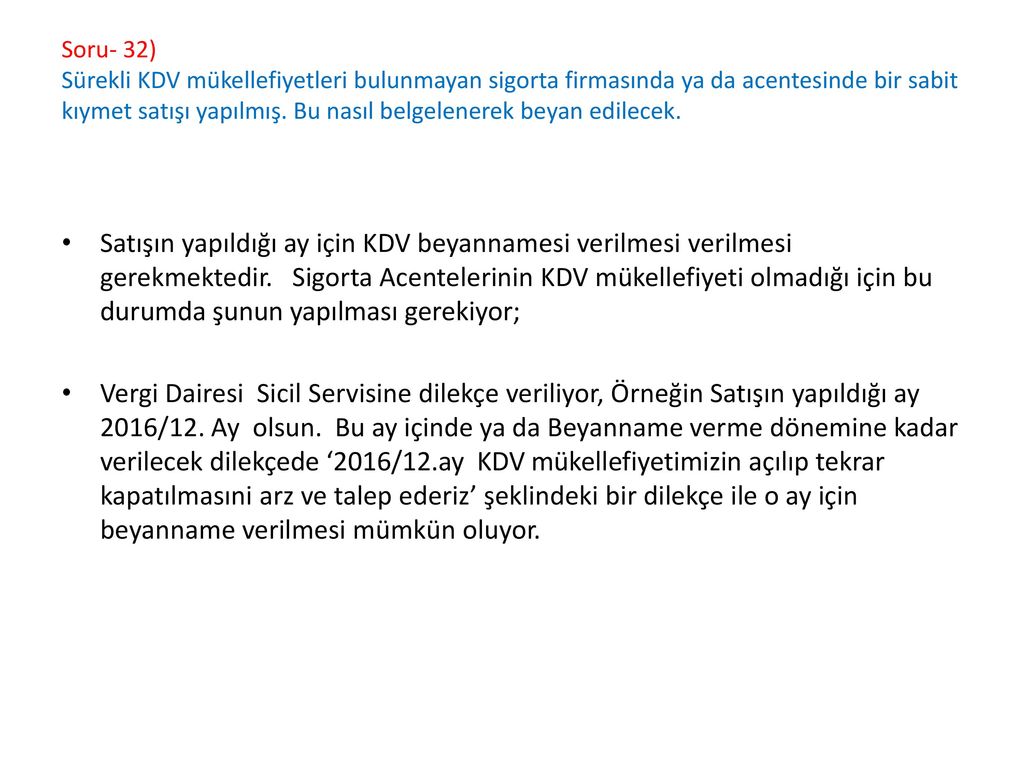

Sigorta acentelerinin kdv mükellefiyeti. Kanun hükmüne göre sigorta acentelerinin yalnızca sigorta şirketlerine yaptığı sigorta muamelelerine ilişkin işlemleri kdv den istisnadır. Kdv mükellefleri türkiye deki tüm işyerleri ve şubelerdeki işlemlerini tek bir kdv beyannamesinde konsolide. Ancak satış kazancı üzerinden banka ve sigorta muameleleri vergisi hesaplamanız gerekiyor. Sigorta broker ve acenteleri kdv mükellefi değildirler dolayısıyla aktife aldıkları duran varlıkların toplam tutarlarını maliyete intikal ettirirler fakat satış anında aynı durum söz konusu değildir kdv ye tabi duran varlık satışlarında fatura düzenlenip kdv hesaplanmalı ve ilgili ay için daireye müracaat edilerek kdv mükellefiyeti açılmalı beyan verdikten sonra da tekrar kapanmalıdır açılış ve kapanış işlemini aynı dilekçede belirtirseniz kapanış.

Sigorta acentesinin kdv mükellef olup olmaması önemli değildir. Sigorta aracılık i̇şlemlerinde ba bs kdv ve fatura yükümlülükleri. Sizin düzenleyeceğiniz sm makbuzun da kdv hesaplayacaksınız. Muhasebe ücreti karşılığı keseceğim serbest meslek makbuzunda kdv tahakkuk ettirmeli miyim.

Vergi uygulamalarında bir gerçek veya tüzel kişinin sigorta aracısı olup olmadığının değerlendirilmesinde 5684 sayılı sigortacılık kanunu nun 2 inci maddesinde yer alan tanımlar esas alınmaktadır. Ancak sigorta aracıları tarafından işletmelerine ait taşınır ve taşınmazların teslimi ve sigorta muamelelerine ilişkin olanlar dışındaki hizmetleri kdv ye tabidir. Bölümünde aşağıdaki hükme yer verilmiştir. 4842 sayılı kanunla kdv kanunu nun 17 4 e maddesinde yapılan değişiklik ile söz konusu tereddütler giderilmiştir.

Kdv mükellefiyeti her bir vergi süjesi bazında merkezî olarak gelir veya kurumlar vergisi mükellefiyeti yönünden bağlı bulunulan vergi dairesinde tesis olunur. Sigorta acenteleri arasında verilen işler nedeni ile elde edilen komisyonların kdv ve bsmv karşısında durumu ve fatura düzeni 24 07 2013 tarih ve 1081 sayılı özelge bütün sigorta işlemlerinde verginin mükellefi sigorta şirketleri olup sigorta acenteleri ve brokerlar tarafından yapılan sigorta işlemleri ile bunların aktiflerinde bulunan demirbaş veya nakil. Sigorta acentesi müşterim ltd şti kdv den muaf olduğundan dolayı kdv beyan bildiriminde bulunmuyoruz. İlgide kayıtlı dilekçenizde sigorta aracılık faaliyetinde bulunan şirketiniz tarafından bu faaliyetlerinizle ilgili olarak katma değer vergisi kdv beyannamesi verilip verilmeyeceği amortismana tabi iktisadi kıymetler ati̇k ve diğer giderler için alınan fatura ve benzeri belgelerdeki yüklenilen katma değer vergisinin indirim konusu yapılıp yapılamayacağı ati̇k lerin.

2 sigorta acentelerinin kdv ye tabi işlemleri olursa kdv beyanlarını nasıl verir. Sigorta acentelerinin diğer işlemleri kdv ye tabidir.

Sigorta Acenteleri Kdv Beyannamesi Verir Mi Muhasebe News

Son Duzenlemeler Cercevesinde Sigorta Ve Kambiyo Islemlerinde Bsmv Uygulamasi Pdf Free Download

Gider Vergileri Genel Tebligi Seri No 86 Alomaliye Com

Sigorta Aracilik Islemlerinde Ba Bs Kdv Ve Fatura Yukumlulukleri

Sigorta Sirketleri Ve Aracilarini Ilgilendiren Bazi Vergi Duzenlemeleri El Kitapcigi Pdf Free Download

Katma Deger Vergisi Genel Uygulama Tebligi

Https Silo Tips Download Meslek Htsas Etmler Sgorta Acentelernn Vergsel Sorunlari Ve Muhasebe Kayitlari

Https Www Denet Com Tr Vergi Dosyalar Kdv6 Kdv6 9 Pdf

Katma Deger Vergisi Genel Uygulama Tebligi

Sigorta Aracilik Islemlerinde Ba Bs Kdv Ve Fatura Yukumlulukleri

Http Www Denet Com Tr Vergi Dosyalar Kdv6 Kdv6 8 Pdf

2

Katma Deger Vergisi Genel Uygulama Tebligi

Son Duzenlemeler Cercevesinde Sigorta Ve Kambiyo Islemlerinde Bsmv Uygulamasi Pdf Free Download

Https Tusiad Org Tr Vergi Cg Item Download 8537 4398ba5b8b74f42e025cc26cefece37e

Malicozum105 By Istanbul Smmm Odasi Issuu

Http Www Denet Com Tr Vergi Dosyalar Kdv6 Kdv6 40 Pdf

Http Dguder Org Webkontrol Icerikyonetimi Dosyalar Tesvik Primi Ve Ciro Priminde Kdv Hk Sbp Ozelge G671 S9ufqixk Pdf

Katma Deger Vergisi Genel Uygulama Tebligi

Https Tusiad Org Tr Vergi Cg Item Download 8930 9e6d84d91d91e97871afbb63788b42ec

Katma Deger Vergisi Genel Tebligi Seri No Pdf Free Download

Katma Deger Vergisi Genel Uygulama Tebligi

Sigorta Acenteleri Kendilerine Duzenlenen Faturalardaki Kdv Leri Gider Olarak Yazabilir Mi Karen Audit

Katma Deger Vergisinde Yeni Donem Ppt Indir