Binek Araçların Sigorta Giderleri

Binek Otomobillerin Giderleri Ve Amortismanlarinin Vergi Matrahindan Indirilmesinde Gelir Vergisi Genel Tebligi Duzenlemeleri Mazars Turkiye

Binek Otomobillerin Giderleri Ve Amortismanlarinin Vergi Matrahindan Indirilmesinde Gelir Vergisi Genel Tebligi Duzenlemeleri Mazars Turkiye

Binek Otomobillerin Yeni Muhasebe Kayitlari 2019

Binek Otomobillerin Giderleri Ve Amortismanlarinin Vergi Matrahindan Indirilmesinde Gelir Vergisi Genel Tebligi Duzenlemeleri Mazars Turkiye

Binek Otomobillerin Giderleri Ve Amortismanlarinin Vergi Matrahindan Indirilmesinde Gelir Vergisi Genel Tebligi Duzenlemeleri Mazars Turkiye

Orneklerle Binek Otomobillerin Giderleri Ve Amortismanlarinda Gider Kisitlamasi Uygulamasi Ozellikli Durumlar Vergi Dosyasi

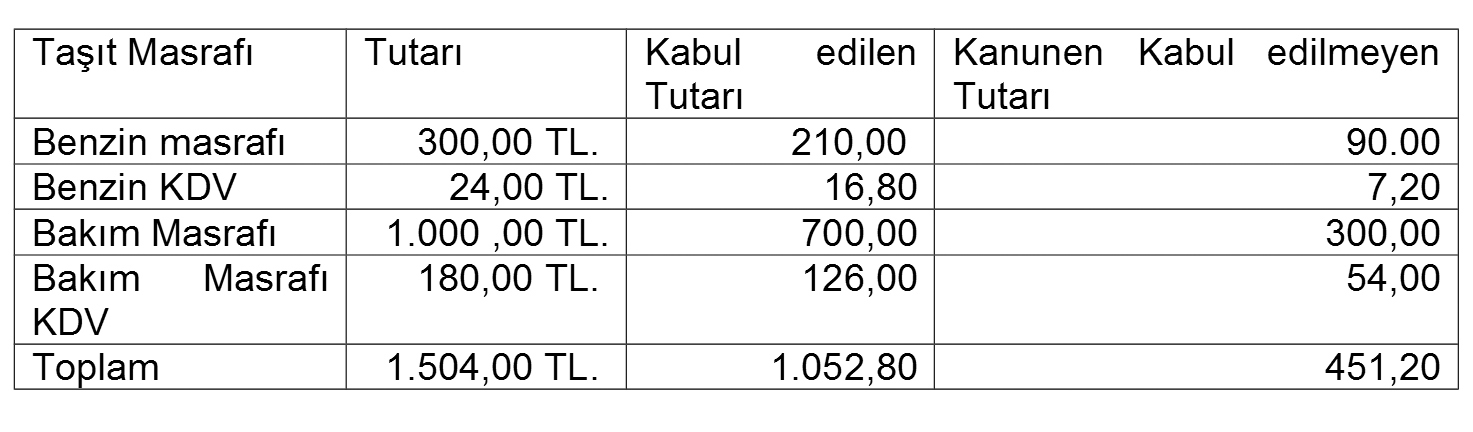

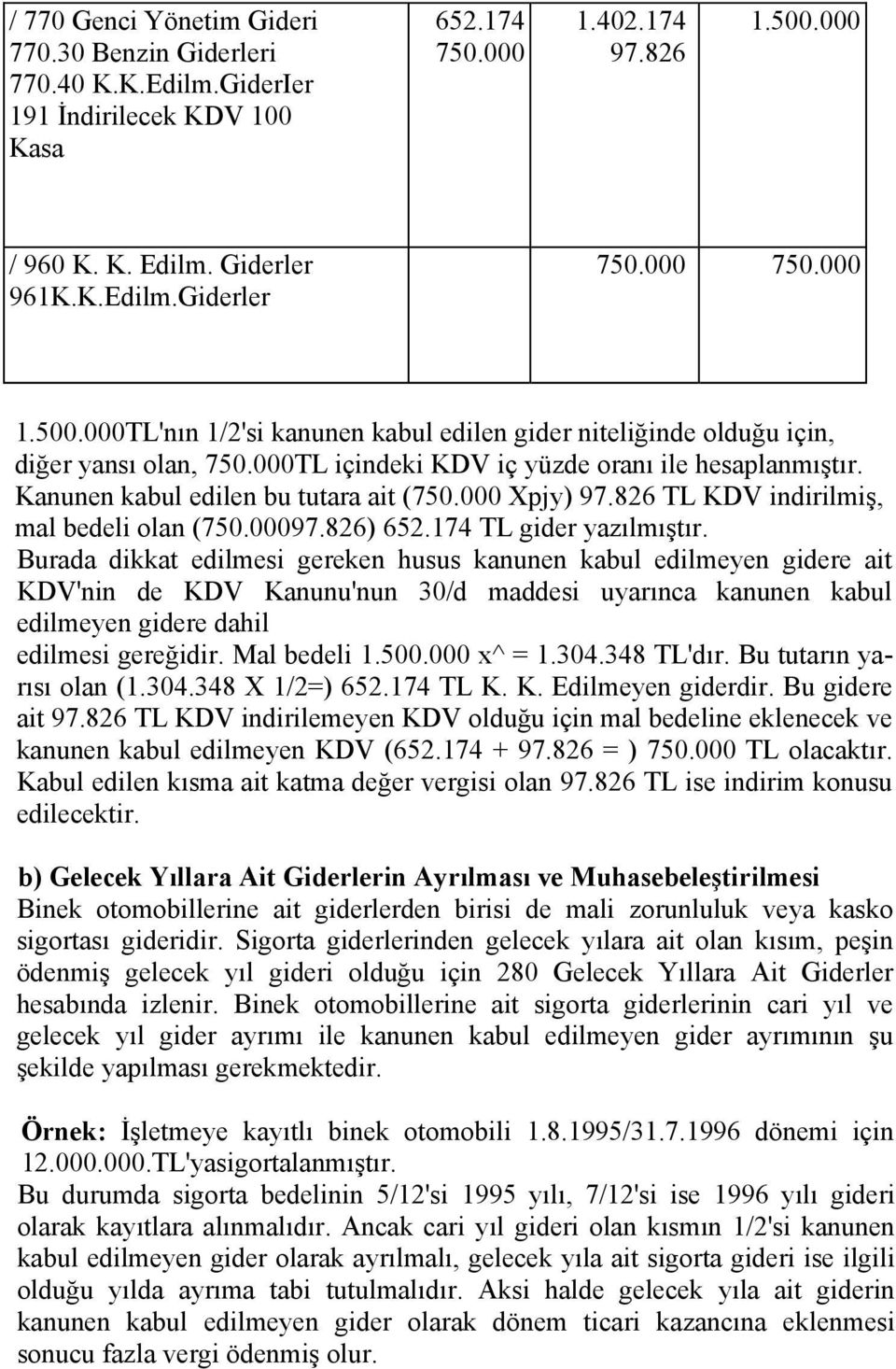

Kiralanan binek araçlara ilişkin gider yazılabilecek tutarın azami 5 500 tl olarak sınırlanması bu araçlara ait akaryakıt bakım onarım sigorta ve temizlik gibi giderlerin sadece 70 lik kısmının indirim konusu yapılabilmesi şeklinde oldu.

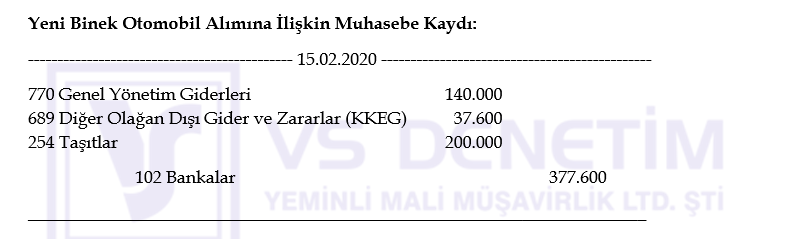

Binek araçların sigorta giderleri. Binek otomobillerde gider kısıtlamasına i̇lişkin kanuni düzenleme 7194 sayılı kanun ile gelir vergisi kanununda yapılan değişikliklerden birisi de binek otomobil giderleri ve amortisman giderlerinde gider kısıtlaması uygulamasıdır. 689 02 003 binek araç kasko gideri. Binek oto giderlerinin 01 01 2020 tarihinden itibaren 30 u kkeg olacaktır. Binek araçların amortisman giderlerinde gider kısıtlaması uygulanır mı.

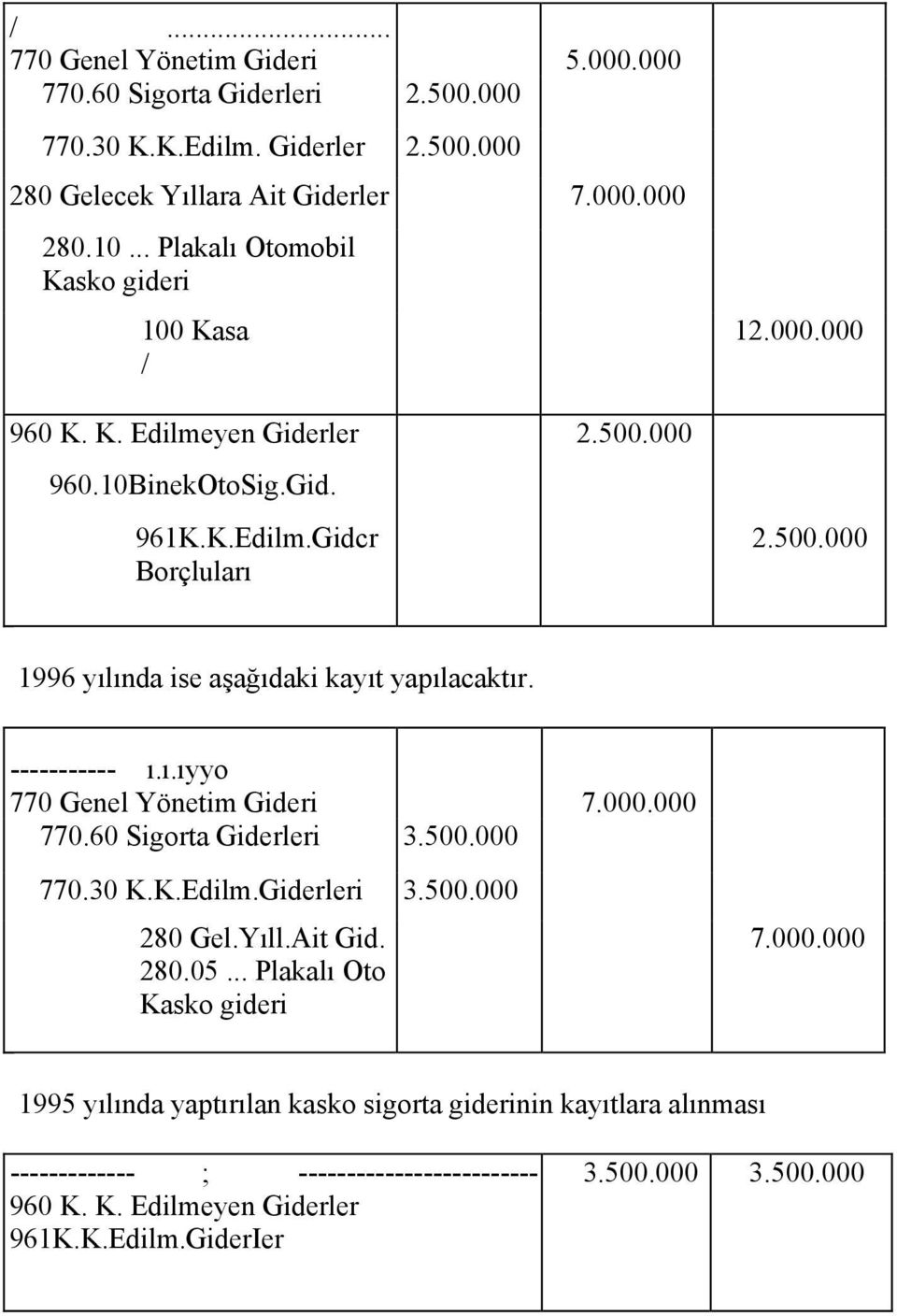

Her ay kdv dönemi̇nde bu hesaplardan kkeg hesaplarina vi̇rman yapilmali. Binek otomobillere i̇lişkin tamir bakım yakıt ve benzeri cari giderler. Işletmelerin kiraladıkları veya iktisap ettikleri binek otomobillerin giderlerinin ve amortismanlarının vergi matrahının tespitinde indirimine kısıtlamalar getirilmiştir. 7 aralik 2019 tarihli resmi gazetede yayımlanan 7194 sayılı kanunla gelir vergisi kanununda yapılan değişiklikle.

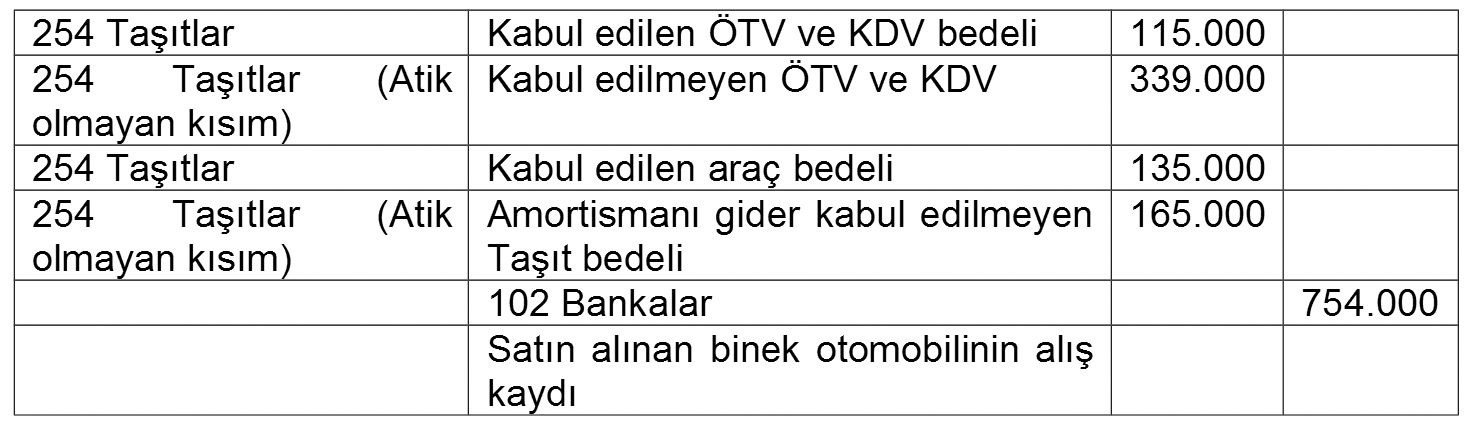

Diğer bir kısıtlama ise binek araca ait giderleri için yapılan düzenlemedir. şirkete kayıtlı olması ve işte kullanılması şartıyla binek oto giderleri masraf yazılabilir. 1 ocak 2020 tarihinden itibaren eğer binek aracınızı kiraladıysanız 5 500 00 tl sini gider yazabilirsiniz. Binek otomobillerin iktisabına ilişkin ötv ve kdv toplamının en fazla 115 000 tl ye kadarlık kısmı gider olarak dikkate alınabilecektir.

şirketlerin vergilendirilecek safi kurum kazancı gelir vergisi kanunun ticari. Aşan kısmını kanunen kabul edilmeyen gider yaparak matraha ilave edilecektir. şirkete ait binek otomobillerin yakıt bakım servis harcamaları gider yazılabilir mi. 689 02 002 binek araç giderleri.

Fazlaya ilişkin tutarın ise kanunen kabul edilmeyen gider olarak dikkate alınması veya taşıtın maliyetine ilave edilmesi mümkündür. 7194 sayılı kanunun 13 üncü maddesi ile 193 sayılı kanunun 40 ıncı maddesinin birinci fıkrasının 1 5 ve 7 numaralı bentlerine. Ocak ayında 1 000 tl artı kdv binek araç benzin gideri yapmıştır. Sigorta ve kasko giderleri için gider amortisman araç gider kasko kısıtlama satış sigorta.

Amortismanda ayrıca 70 gider kısıtlaması uygulanmaz. Binek otomobillere ilişkin en fazla 70 i nin kabul edileceği giderlerin neler olduğu konusunda yasal düzenlemede özel bir belirleme yapılmamış olup anılan tebliğ taslağı nda da genel olarak taşıtların tamir bakım yakıt sigorta ve benzeri cari giderlerinin bu kapsamda olduğu ifade edilmiş ve verilen örnekte de köprü ve otoyol geçiş ücreti otopark ücreti de bu kapsamda dikkate alınmıştır. Binek araçlarda amortisman da gider kısıtlaması var mı. 115 000 tl üstü ötv ve kdv nin binek otomobilin aktif değerine ilave edilmesi mükellefin lehine olacaktır.

Binek Otomobillerin Giderleri Ve Amortismanlarinin Vergi Matrahindan Indirilmesinde Gelir Vergisi Genel Tebligi Duzenlemeleri Mazars Turkiye

Binek Otomobillerine Ait Gider Ve Amortismanlarin Kaydi Pdf Ucretsiz Indirin

Orneklerle Binek Otomobillerin Giderleri Ve Amortismanlarinda Gider Kisitlamasi Uygulamasi Ozellikli Durumlar Vergi Dosyasi

Binek Otomobilleri Ve Yeni Muhasebe Sekli Muhasebedr Com Muhasebe Doktoru

Binek Otomobillerin Giderleri Ve Amortismanlarinin Vergi Matrahindan Indirilmesinde Gelir Vergisi Genel Tebligi Duzenlemeleri Mazars Turkiye

Orneklerle Binek Otomobillerin Giderleri Ve Amortismanlarinda Gider Kisitlamasi Uygulamasi Ozellikli Durumlar Vergi Dosyasi

Orneklerle Binek Otomobillerin Giderleri Ve Amortismanlarinda Gider Kisitlamasi Uygulamasi Ozellikli Durumlar Vergi Dosyasi

Binek Otomobillerin Giderleri Ve Amortismanlarinin Vergi Matrahindan Indirilmesinde Gelir Vergisi Genel Tebligi Duzenlemeleri Mazars Turkiye

Orneklerle Binek Otomobillerin Giderleri Ve Amortismanlarinda Gider Kisitlamasi Uygulamasi Ozellikli Durumlar Vergi Dosyasi

Https Encrypted Tbn0 Gstatic Com Images Q Tbn And9gctkhouusvh2zr8cox1rphavcexdv4ool7eoog Usqp Cau

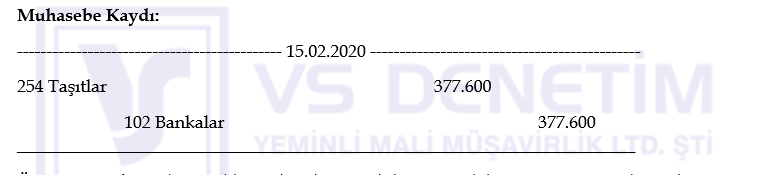

Binek Otomobil Gider Kisitlamasina Iliskin Muhasebe Kayit Ornekleri

Binek Otomobillerin Giderleri Ve Amortismanlarinin Vergi Matrahindan Indirilmesinde Gelir Vergisi Genel Tebligi Duzenlemeleri Mazars Turkiye

Gaziantep Pusula Gazetesi

2

Binek Otomobillerin Giderleri Ve Amortismanlari Dunya Gazetesi

Gaziantep Pusula Gazetesi

Binek Otomobillerin Yeni Muhasebe Kayitlari 2019

Binek Otomobil Gider Kisitlamasina Iliskin Muhasebe Kayit Ornekleri

Binek Otomobillerine Ait Gider Ve Amortismanlarin Kaydi Pdf Ucretsiz Indirin

Binek Otomobillerde Gider Kisitlamasi

Https Www Verginet Net Dtt 11 Vergi Sirkuleri 2019 138 Aspx

Muhasebe Bilenler Toplulugu Binek Otomobillerin Giderleri

Es Ve Cocuk Icin Binek Otomobil Vergisi Geliyor Vergi Algi

Binek Otomobillerin Giderleri Ve Amortismanlari